Sau nhiều năm áp dụng thuế khoán đơn giản, Hộ kinh doanh (HKD) tại Việt Nam đang đứng trước một thay đổi lịch sử: chính thức chuyển đổi sang phương pháp kê khai và tự nộp thuế từ ngày 01/01/2026. Sự thay đổi này yêu cầu chủ HKD phải nắm vững nghiệp vụ kế toán và quản lý chứng từ chặt chẽ hơn bao giờ hết. Nếu bạn cảm thấy lúng túng trước các quy định mới về hóa đơn, chứng từ và không biết bắt đầu từ đâu, bài viết này là dành cho bạn. Chúng tôi sẽ hướng dẫn chi tiết từng bước về cách nộp thuế kê khai hộ kinh doanh mới, giúp bạn không chỉ tuân thủ pháp luật mà còn minh bạch hóa tài chính, mở ra cơ hội phát triển bền vững trong kỷ nguyên kinh doanh số.

Để hiểu rõ sự chuyển đổi này, cần nắm được hình thức Thuế khoán cũ và quy trình thực hiện nghĩa vụ thuế theo phương pháp kê khai mới:

Xem thêm: So sánh thuế khoán và nộp thuế kê khai

Lưu ý từ Việt Mỹ Law: Với phương pháp kê khai, hành động Nộp tiền thuế (thanh toán) chỉ được thực hiện sau khi HKD hoàn thành bước Kê khai (báo cáo) thành công và nhận được thông báo chính thức về số tiền thuế đã được Cơ quan Thuế xác định dựa trên tờ khai. Việc tìm hiểu cách nộp thuế kê khai cho hộ kinh doanh chính là quy trình thanh toán khoản tiền thuế này.

Việc chuyển đổi sang kê khai là lộ trình bắt buộc, dựa trên Nghị quyết 198/2025/QH15, Nghị định 70/2025/NĐ-CP và được hướng dẫn chi tiết qua Quyết định 3389/QĐ-BTC năm 2025 của Bộ Tài chính.

Lộ trình chuyển đổi được chia thành hai giai đoạn rõ rệt:

– Giai đoạn Chuyển tiếp (01/6/2025 – 31/12/2025): HKD có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc phải chuyển sang phương pháp kê khai. HKD dưới 1 tỷ đồng vẫn được quyền lựa chọn giữa thuế khoán hoặc kê khai.

– Giai đoạn Bắt buộc (Từ 01/01/2026): Từ 1/1/2026 Chế độ thuế khoán sẽ bị xóa bỏ hoàn toàn. Tất cả HKD, không phân biệt mức doanh thu, đều bắt buộc phải tính thuế theo phương pháp kê khai. Cùng lúc đó, chế độ thu và nộp Thuế môn bài cũng chính thức được bãi bỏ.

Xem thêm: Xóa bỏ thuế khoán từ 1/1/2026 – Quy định mới và tác động tới hộ kinh doanh để biết thêm chi tiết về lộ trình xóa bỏ thuế khoán, áp dụng kê khai thuế cho 100% hộ kinh doanh trên cả nước, HKD cần lưu ý gì? Tác động như thế nào đến hộ kinh doanh và nền kinh tế.

Xem thêm: 8 điểm mới về luật thuế 2025 cho hộ kinh doanh, Cập nhật mới 2026 để biết thêm chi tiết những thay đổi trong chính sách thuế hộ kinh doanh 2025 và 2026

Quan trọng: Ngưỡng miễn thuế hiện hành đang là 100 triệu/ năm. Sang 2026, theo Quyết định 3389/QĐ-BTC quy định ngưỡng miễn thuế ban đầu là dưới 200 triệu đồng/năm. Tuy nhiên, nhận thấy ngưỡng miễn thuế này chưa thực sự phù hợp, Bộ Tài chính đề xuất nâng ngưỡng doanh thu miễn thuế lên 500 triệu đồng/năm để đảm bảo HKD không bị thiệt thòi.

Xem chi tiết: Đề xuất ngưỡng doanh thu miễn thuế 500 triệu/ năm cho hộ kinh doanh

Trước khi tiến hành nộp tiền, HKD cần đảm bảo các điều kiện về hồ sơ và kỹ thuật sau:

Việc Kê khai cần được thực hiện qua Mẫu Tờ khai 01/CNKD.

Đây là bước không thể bỏ qua trước khi thực hiện cách nộp thuế kê khai cho hộ kinh doanh.

Sau khi HKD hoàn thành việc kê khai, Cơ quan Thuế sẽ xử lý và gửi Thông báo chấp nhận cùng với số tiền thuế phải nộp. HKD cần tra cứu chính xác số tiền này để tránh nộp thừa, nộp thiếu, hoặc nộp sai kỳ.

Để thực hiện cách nộp thuế kê khai cho hộ kinh doanh qua mạng, cần chuẩn bị:

Xem thêm: 9 việc cần làm sau khi thành lập hộ kinh doanh mới nhất 2026

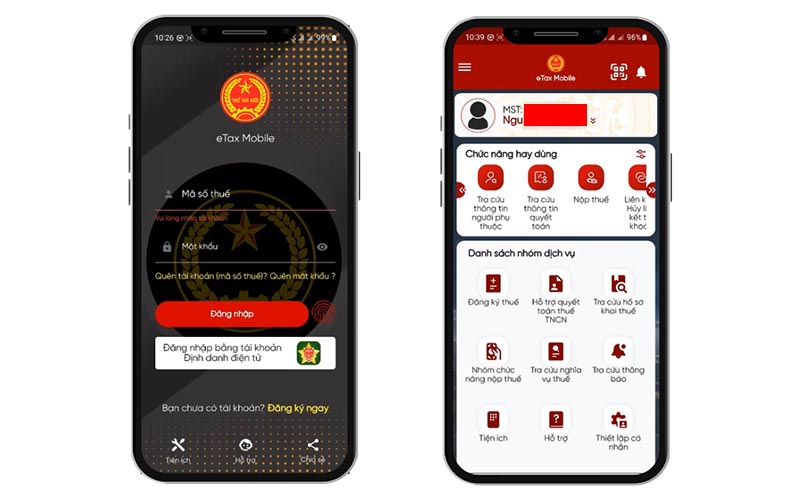

eTax Mobile là ứng dụng do Tổng cục Thuế phát triển, được tối ưu hóa cho thiết bị di động, giúp HKD thực hiện nghĩa vụ thuế một cách nhanh chóng và tiện lợi.

Các bước thực hiên như sau:

Bước 1: Tải và đăng nhập ứng dụng eTax Mobile

Để truy cập eTax Mobile, bạn thực hiện như sau:

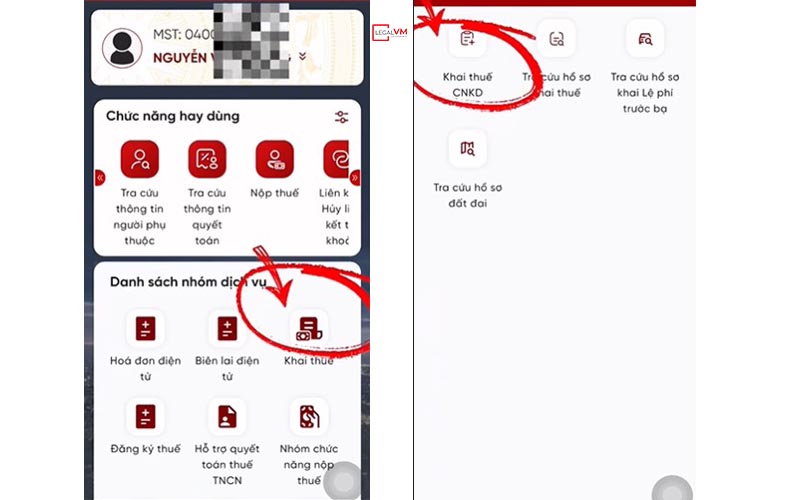

Bước 2: Chọn ” Khai thuế ” sau đó chọn ” Khai thuế CNKD”

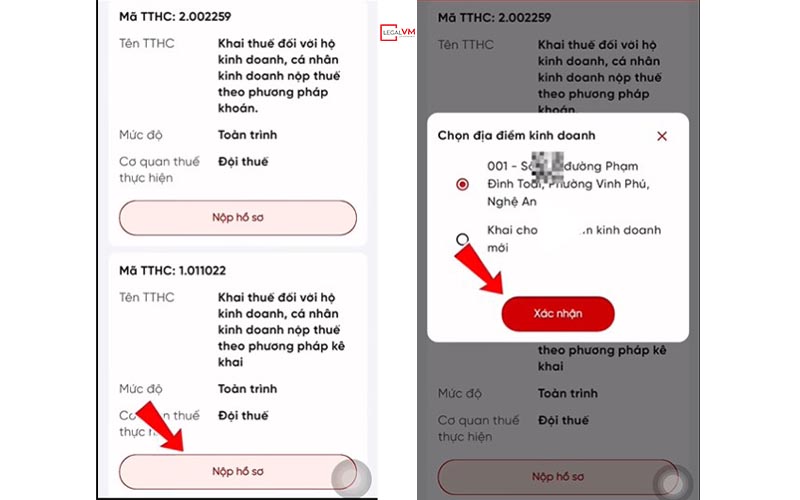

Bước 3: Kéo xuống phía dưới, chọn mã thủ tục hành chính ” TTHC: 1.011022 ” – ( Khai thuế đối hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) sau đó ấn ” Nộp hồ sơ”

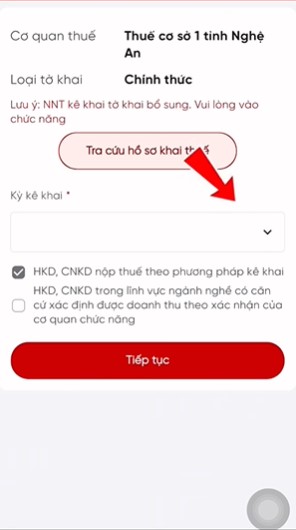

Bước 4: Chọn ” Kỳ kê khai”

Ở đây, hộ kinh doanh có thể trọn kê khai theo 2 cách:

Thông thường, đối với các hộ kinh doanh có doanh thu nhỏ, lẻ thường chọn kê khai theo quý nếu không có nhiều doanh thu. Tuy nhiên, bạn vẫn có thể chọn kê khai theo tháng nếu muốn rõ ràng từng tháng.

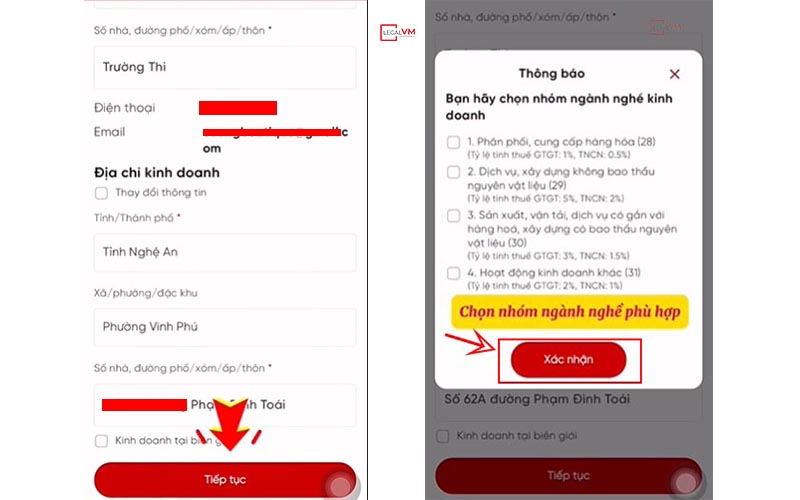

Bước 5: Điền thông tin liên quan đến hoạt động kinh doanh, như ” Tên cửa hàng”” Ngành nghề kinh doanh”,… điền đầy đủ thông tin các ô rồi ấn ” Tiếp tục” . Sau đó chọn nhóm ngành nghề kinh doanh phù hợp rồi ấn ” Xác nhận”.

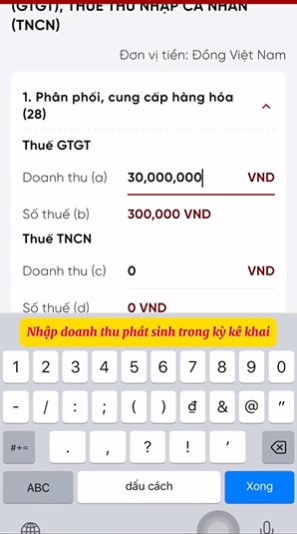

Bước 6: Điền doanh thu chịu thuế Giá trị gia tăng ( GTGT) và thuế Thu nhập cá nhân ( TNCN). Bạn chỉ cần điền doanh thu chịu thuế ( chú ý doanh thu 2 mục này cần bằng nhau) sau đó hệ thống sẽ tự tính toán ra kết quả số tiền thuế bạn phải nộp. Sau đó ấn ” Tiếp tục”

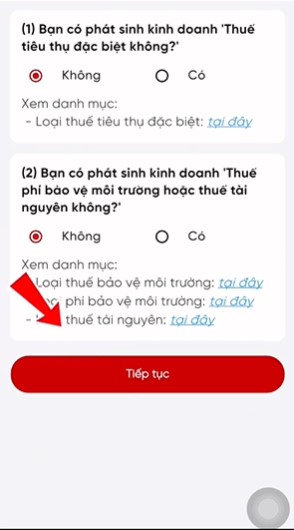

Bước 7: Tại mục ” (1) Bạn có phát sinh kinh doanh ‘Thuế tiêu thụ đặc biệt không?’ ” và mục ” (2) Bạn có phát sinh kinh doanh ‘Thuế phí bảo vệ môi trường hoặc thuế tài nguyên không?‘ ” chọn ” Có” hoặc ” Không” phù hợp với tình trang kinh doanh của hộ. Bạn có thể xem hướng dẫn có đính kèm. Sau đó ấn ” Tiếp tục”

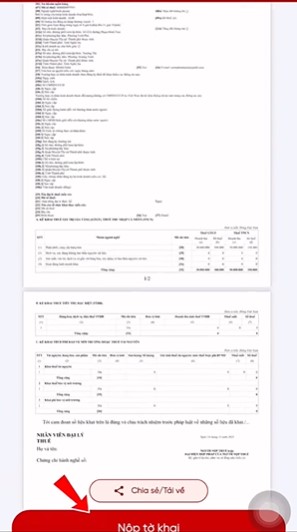

Bước 8:

Bước 9: Kiểm tra lại thông tin tờ khai và nộp

Tại bước này, bạn có thể chia sẻ tờ khai hoặc tải tờ khai về máy. Sau khi kiểm tra thông tin không có sai sót, ấn ” Nộp tờ khai”

Cổng Thuế điện tử là kênh thanh toán chính thức, chuyên nghiệp và phổ biến, thường được sử dụng trên máy tính cá nhân để lập Giấy Nộp Tiền (GNT) chi tiết.

Cách thực hiện như sau:

Bước 1:

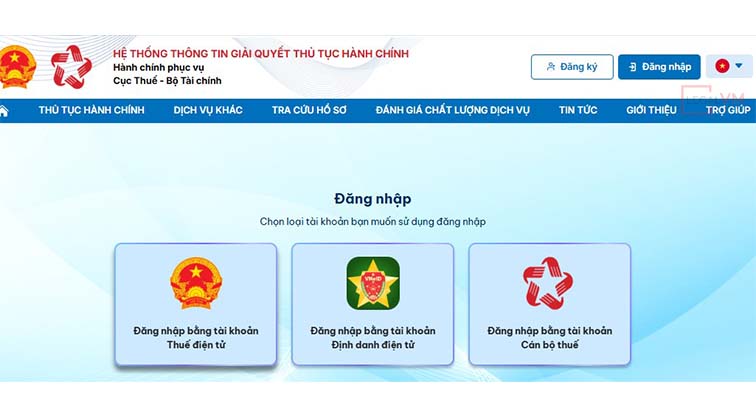

– Nhấp vào Cổng thông tin Thuế điện tử theo địa chỉ sau: https://thuedientu.gdt.gov.vn , chọn ” Đăng nhập ” ở góc phía trên bên phải màn hình.

– Chọn đăng nhập bằng 1 trong 2 cách sau:

Làm theo hướng dẫn theo hình dưới đây để đăng nhập

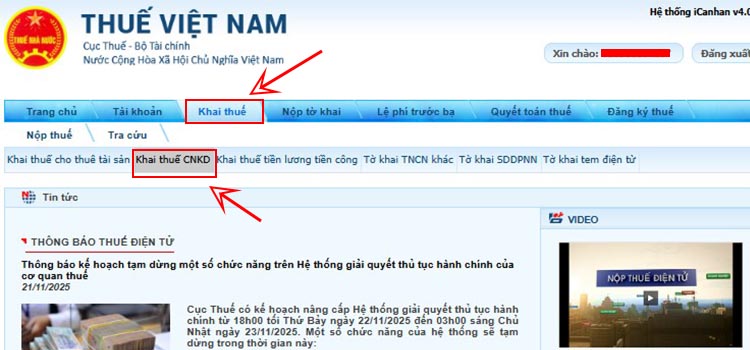

Bước 2:

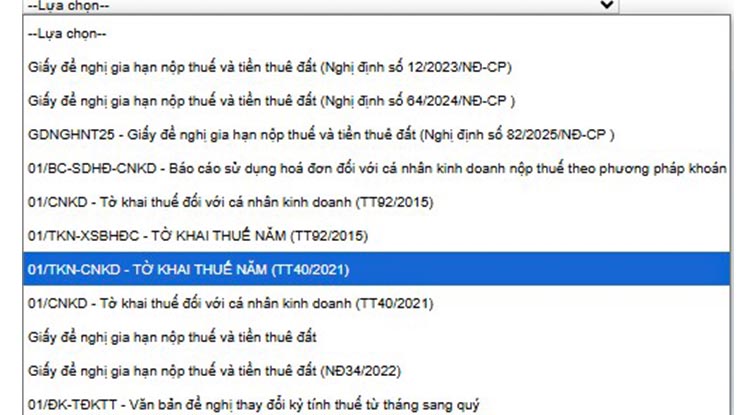

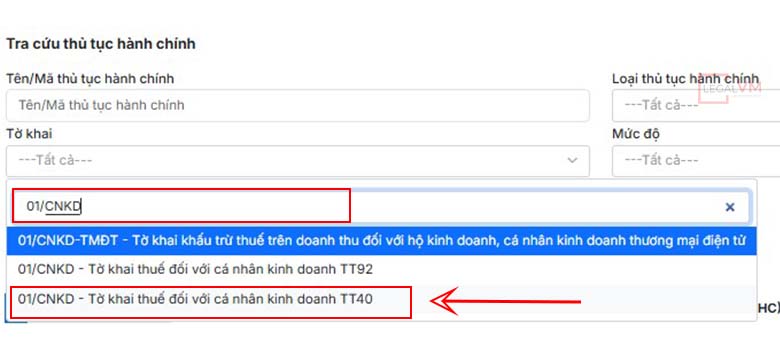

– Sau khi đăng nhập thành công, tại giao diện chính chọn ” Kê khai “, ấn chọn ” Khai thuế CNKD ”

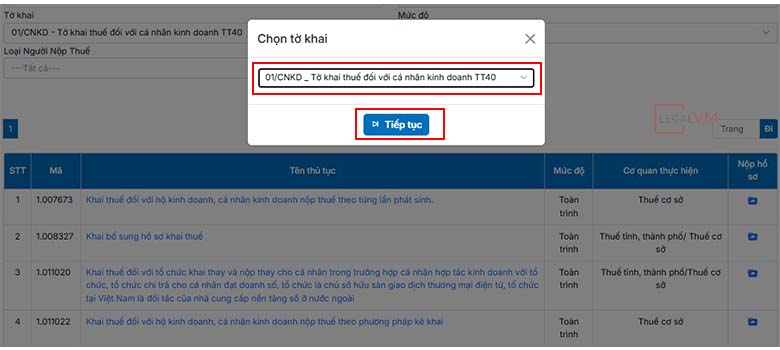

– Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC).

– Màn hình dẫn đến mục Chọn thông tin tờ khai, kiểm tra thông tin, ấn ” Tiếp tục ”

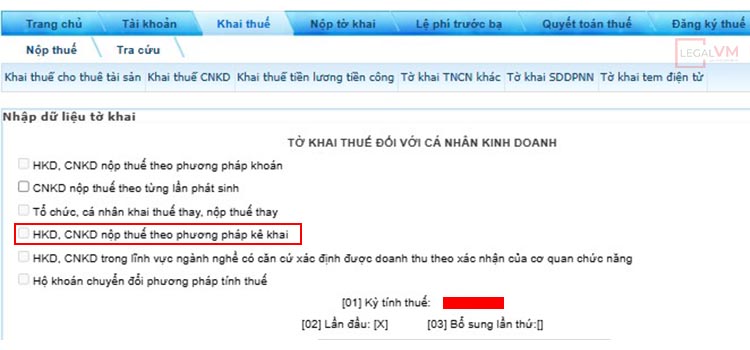

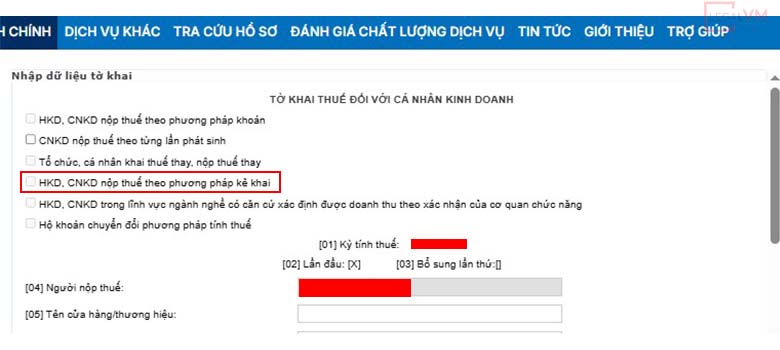

Bước 3:

Tại màn hình tờ khai 01/CNKD, người nộp thuế ( NNT) chọn hình thức: ” HKD, CNKD nộp thuế theo phương pháp kê khai “.

Bước 4:

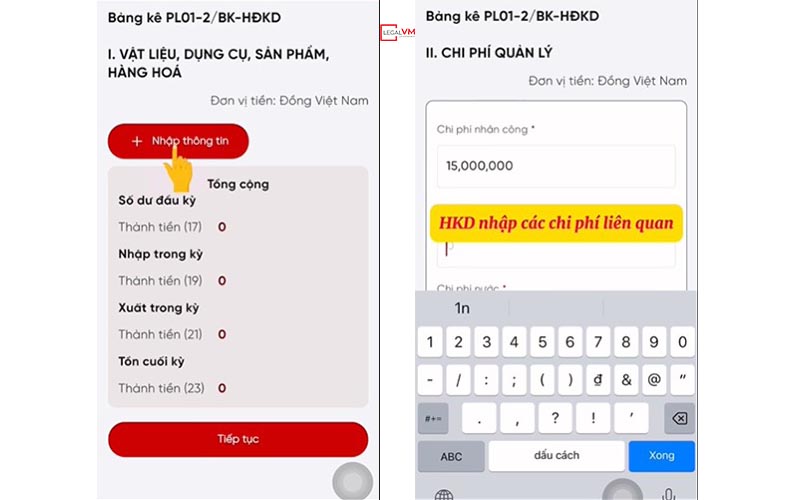

Sau khi điền xong tờ khai, kéo xuống cuối, chọn “ Thêm phụ lục “ chọn “ PL01-2/BK-HĐKD – BẢNG KÊ HOẠT ĐỘNG KINH DOANH TRONG KỲ CỦA HỘ KINH DOANH, CÁ NHÂN KINH DOANH” (bảng kê hoạt động kinh doanh) nếu có thông tin chi tiết:

– Nhấn chọn phụ lục, điền thông tin hoặc để trống nếu không có.

– Bấm “ Tiếp tục ” và chọn “ Chấp nhận ” để hoàn tất.

Bước 5: Màn hình hiển thị bảng kê hoạt động kinh doanh (01-2/BK-HĐKD). Điền xong, sau đó nhấn “Hoàn thành tờ khai”.

Bước 6: Chuyển đến mục “Nộp tờ khai” => Nhập mã xác thực captcha => Nhấn “Tiếp tục”.

– Bỏ qua bước đính kèm tài liệu (nếu không cần), tiếp tục nhấn “ Tiếp tục ”.

Bước 7: Nhập mã OTP được gửi qua tin nhắn (hiệu lực trong 3 phút), nhấn “ Tiếp tục ”.

– Màn hình sẽ hiển thị thông báo ” Nộp tờ khai thành công “.

– Hệ thống sẽ chuyển GNT sang ngân hàng trích nợ và gửi thông báo xác nhận thành công.

Cổng DVCQG là một kênh trung gian giúp HKD thực hiện thanh toán các nghĩa vụ với Nhà nước một cách tổng thể, bao gồm cả nộp thuế kê khai cho hộ kinh doanh.

Bước 1:

Truy cập vào địa chỉ Cổng dịch vụ công quốc giá tại https://dichvucong.gdt.gov.vn , ấn ” Đăng nhập “. Chọn 1 trong 2 hình thức đăng nhập sau:

Sau đó làm theo yêu cầu trên màn hình để đăng nhập.

Bước 2:

– Sau khi vào màn hình chính, chọn ” THỦ TỤC HÀNH CHÍNH ”

– Tại mục ” Tờ khai ” ấn tìm kiếm ” 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh ” ⇒ Ấn ” Tìm kiếm “. Lưu ý: Thông thường, bạn chỉ cần nhập 01/CNKD hệ thống sẽ gợi ý ra luôn cho bạn.

– Sau đó, bạn chọn “Tờ khai thuế đối với cá nhân kinh doanh T40” → Nhấn “Tiếp tục”

Bước 3:

– Chọn địa điểm kinh doanh → Nhấn “ Tiếp tục ”

– Chọn hình thức kê khai theo tháng hoặc quý → Nhấn “ Tiếp tục ”

Bước 4: Tại trang nhập dữ liệu tờ khai, tích chọn ” HKD, CNKD nộp thuế theo phương pháp kê khai ”

Cuối cùng, bạn tất cả các trường thông tin bắt buộc, doanh thu theo nhóm ngành nghề và đính kèm phụ lục bảng kê chi tiết.

Mặc dù việc nộp thuế kê khai cho hộ kinh doanh đã được điện tử hóa, HKD vẫn cần tuân thủ nghiêm ngặt các quy định về thời hạn và hồ sơ để tránh rủi ro bị phạt.

Tuân thủ thời hạn là yếu tố then chốt, được quy định rõ tại Khoản 1, Điều 44 và Khoản 1, Điều 55 Luật Quản lý thuế:

– Thời hạn nộp hồ sơ kê khai (mẫu 01/CNKD):

– Thời hạn nộp tiền thuế: Tiền thuế phải được nộp vào Kho bạc Nhà nước cùng thời điểm với thời hạn nộp Hồ sơ Kê khai.

– Hậu quả chậm nộp: Chậm nộp sẽ bị phạt hành chính theo Nghị định 125/2020/NĐ-CP (mức phạt có thể lên tới 25 triệu đồng tùy theo thời gian chậm nộp).

– Tạm ngừng hoạt động: Nếu HKD tạm ngừng hoạt động kinh doanh, phải gửi Thông báo đến Cơ quan Thuế theo quy định (Nghị định 01/2021/NĐ-CP). Trong thời gian tạm ngừng, HKD được miễn nộp hồ sơ khai thuế (trừ một số trường hợp đặc biệt). Xem thêm: ….

– kê khai Bổ sung/Điều chỉnh: Nếu HKD phát hiện sai sót, cần lập Tờ khai bổ sung/điều chỉnh. Thời hạn nộp tiền thuế phát sinh do kê khai bổ sung là hạn nộp của kỳ phát sinh sai sót.

1. HKD có được khấu trừ thuế GTGT đầu vào không?

| Theo quy định hiện hành, Hộ kinh doanh nộp thuế theo phương pháp kê khai không được khấu trừ thuế GTGT đầu vào. Thuế GTGT đầu vào (nếu có) sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNCN. Đây là một điểm khác biệt lớn so với Doanh nghiệp. |

2. Nộp tiền thuế online bị lỗi/nhầm thì phải làm gì?

| Nếu nộp nhầm tài khoản/Mã Tiểu mục, HKD cần lập Giấy đề nghị hoàn trả khoản thu Ngân sách Nhà nước (Mẫu 01/ĐNHT) và nộp lên Cơ quan Thuế. Sau khi kiểm tra, Cơ quan Thuế sẽ xử lý, chuyển tiền hoàn trả về tài khoản hoặc bù trừ vào các khoản nợ thuế đúng kỳ. Quá trình xử lý này có thể mất thời gian, vì vậy cần kiểm tra kỹ thông tin trước khi xác nhận nộp thuế kê khai cho hộ kinh doanh. |

3. HKD mới thành lập nộp thuế theo Quý hay theo Tháng?

| Căn cứ theo Luật Quản lý thuế và Thông tư 40/2021/TT-BTC, Hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai thường nộp thuế theo quý. Tuy nhiên, nếu HKD có quy mô lớn hoặc có yêu cầu từ Cơ quan Thuế (dựa trên các tiêu chí cụ thể), có thể phải nộp thuế theo tháng. HKD mới thành lập nên chủ động kê khai theo quý trừ khi có hướng dẫn khác. |

4. Mất bao lâu để chứng từ nộp thuế được hạch toán?

| Nếu thực hiện cách nộp thuế kê khai cho hộ kinh doanh qua Cổng Thuế điện tử/eTax Mobile và ngân hàng liên kết, tiền thuế thường được hạch toán thành công và có thông báo xác nhận trong vòng 15-30 phút sau giao dịch. Chứng từ nộp thuế điện tử có giá trị pháp lý như chứng từ giấy. |

Tạm kết

Tóm lại, việc chuyển đổi sang phương pháp kê khai và thành thạo cách nộp thuế kê khai cho hộ kinh doanh qua các kênh trực tuyến là một kỹ năng bắt buộc đối với Chủ Hộ kinh doanh trong kỷ nguyên mới. Ba phương thức nộp thuế điện tử (eTax Mobile, Cổng Thuế điện tử, Cổng DVCQG) mang lại sự tiện lợi chưa từng có, nhưng đòi hỏi sự cẩn trọng và chính xác tuyệt đối trong khâu nhập liệu. HKD nên chủ động chuẩn bị chứng từ, theo dõi sát sao quyết định về ngưỡng miễn thuế 500 triệu đồng và luôn tuân thủ các mốc thời hạn kê khai, nộp tiền. Để đảm bảo quá trình chuyển đổi diễn ra suôn sẻ, không sai sót và tối ưu hóa chi phí thuế, hãy liên hệ với Việt Mỹ Law ngay hôm nay. Với 13 năm kinh nghiệm thực chiến và đội ngũ chuyên viên am hiểu sâu sắc về các quy định mới (Nghị quyết 198, Quyết định 3389), chúng tôi cam kết đồng hành cùng Quý vị, hỗ trợ trọn gói thủ tục kê khai, nộp thuế và tư vấn chuyên sâu, giúp Hộ kinh doanh vững vàng và phát triển an toàn nhất.

Chuyên gia Lê Lưu Liên có hơn 20 năm kinh nghiệm quản trị doanh nghiệp, tư vấn, hỗ trợ pháp lý, thuế và cố vấn chiến lược. Luật sư Lê Lưu Liên là một chuyên gia đầu ngành trong lĩnh lực Luật và kế toán tại Việt Nam, người sáng lập thương hiệu Luật và kế toán Sao Kim đã nhượng quyền thương hiệu thành công hơn 30 chi nhánh toàn quốc. Sao Kim là thương hiệu duy nhất của Việt Nam đủ uy tín để nhượng quyền và thành công trong lĩnh vực Luật và Kế toán.